Adózó kontra adóhatóság

Érdemes támadni az adóhatóság döntését?

Időről időre előkerül annak a témája, hogy érdemes-e az adóhatósági döntéssel szemben bírósági felülvizsgálatot indítani és valójában érvényesül-e a bíróságok törvényességi felügyelete az adóhatósági eljárások és hatóságok felett.

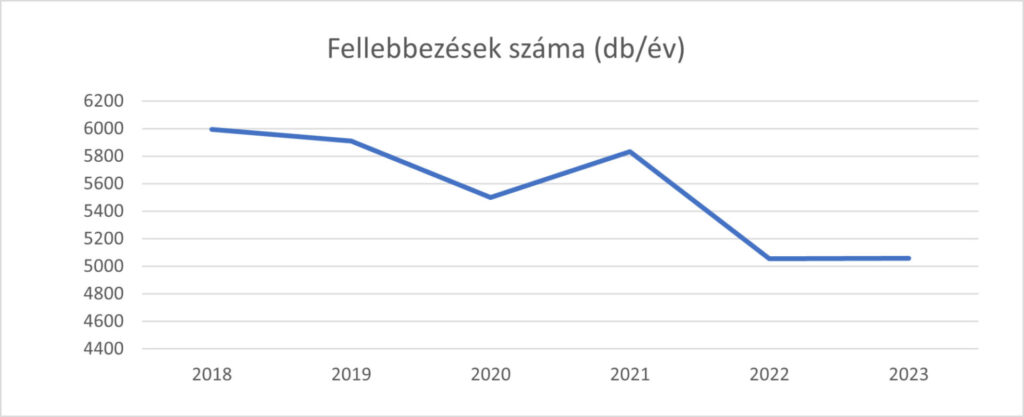

Ha átnézzük a NAV évkönyveit és az Országos Bírósági Hivatal statisztikáit, érdekes adatokra bukkanhatunk.

A csökkenés okaként a feltételes adóbírság intézményét feltételezhetnénk, melynek jogszabályi alapjait 2018-ban vezette be a jogalkotó. A feltételes adóbírság alapján az adóbírság 50 %-a alkalmazandó a vétkes adózóval szemben, amennyiben az adózó elfogadja az elsőfokú döntést és lemond a fellebbezésről. Azonban fura módon az érintett adózók csak csekély aránya, mintegy 10%-a élt ezzel a lehetőséggel 2022-ben (990 esetben), az érintett adózók nagy része ezt a lehetőséget veszni hagyta, azaz fellebbezést nem nyújtott be az elsőfokú döntéssel szemben, azonban nem kérte a feltételes adóbírság alkalmazását sem.

Az ügyszám csökkenésében másrészről az adóhatóság által begyűjtött nagymennyiségű adat biztosította hatékonyság-növekedést is számításba lehet venni. Az adózók tapasztalata az, hogy az adóhatóság a gazdálkodásukat érintő lényeges adatokat nagyrészt ismeri, ezért az elindított adóhatósági vizsgálatok túlnyomórészt „biztosra mennek”, a fellebbezésnek kevesebb esélye a sikerre. Ezt támasztja alá az adózók közreműködése nélkül végzett e-ellenőrzések nagy száma is (2022-ben 52,4 ezer eset)

Fellebbezés az adóhatóság első döntése ellen

A fellebbezések elbírálása során azonban a NAV eredményességi mutatója 2019 és 2023 között mindvégig a 80-90%-os sávban maradt: 81,9% – 89,1% – 88,5% – 87,7 % – 88,2 %, Ez azt jelenti, hogy ekkora arányban hagyta helyben a másodfokú adóhatóság az elsőfokon eljárt helyi NAV szerv határozatát.

Az adózót ezek a számok elriaszthatják a fellebbezés benyújtásától, hiszen csak minden kilencedik fellebbezés érheti el a célját, miközben jelentős pénzt, időt és energiát kell fordítani az ügyre a fellebbezés elkészítése és benyújtása során. Azonban, ha tovább nézzük az igazuk mellett kitartó adózók esélyeit, úgy egyre pozitívabb képet láthatunk.

A határozatok bírósági felülvizsgálata

Mielőtt szemügyre vesszük a bírósági felülvizsgálat sikerességi mutatóit, érdemes megjegyezni, hogy átlagosan a jogerős – másodfokú – adóhatósági határozatok kevesebb, mint egynegyede ellen indítottak bírósági keresetet 2018-ban és ez a szám 2023-ban a jogerős ügyek egyhatodára csökkent. Szakmai szempontból ez furcsának tűnhet, mivel a keresetlevél benyújtásával együtt járó teendők jogi része a fellebbezés elkészítése és benyújtása során nagyrészt már teljesült és a bírósági eljárási illetéket csak a bírósági felülvizsgálatot követően viseli a pervesztes fél, tehát azt sem kell megelőlegeznie az adózóknak.

A bírósági szakba érve a NAV eredményessége a fellebbezések sikeréhez képest csökken: míg 2018-ban 68,2% volt a NAV pernyertessége a bíróságok előtt, addig ez az arány 2019 és 2023 között 77,6% – 83,3 % között változik. Megállapítható tehát, hogy érdemes az adózónak ragaszkodnia az igazához és bírósági felülvizsgálatot kérnie a sérelmesnek tartott határozattal szemben, hiszen minden negyedik-ötödik ügyben a bíróság az adózónak ad igazat a NAV statisztikái alapján.

A legfelsőbb fórum előtt – a Kúriai felülvizsgálat

Egyértelműen megállapítható, hogy az arányokat tekintve a magyar adózók jogérvényesítési törekvései a Kúria előtt a legsikeresebbek. Az adóügyeket eldöntő bírósági ítéletek kb. 30%-a ellen indítanak Kúriai felülvizsgálati eljárást az adózók. A legfőbb bírói fórum előtt a 2018 – 2023 közötti években az adóhatósági sikeresség 76,9% és 62,2% között ingadozott, azaz a felülvizsgálattal érintett ügyek egyharmadában-egynegyedében az adózó örülhetett az eljárás végén.

Megjegyzendő, hogy a Kúria elé csak a legelszántabb adózók ügyei kerülnek, vélhetően nagyobb perértékű ügyekben és az eljárás kezdetén az adózóknak túl kell jutniuk a felülvizsgálati kérelem kúriai befogadásán, ami sok esetben nem egyszerű feladat.

Összességében mégis megállapítható, hogy amennyiben az ügy eljutott a bírósági szakba, akkor már érdemes továbblépni és akár a bírósági döntés kúriai felülvizsgálatát is kérni – amennyiben a törvényi feltételek fennállnak – mert az adózók esélyei a következő fórum előtt érdemben növekednek.

Ha konkrét kérdése van vagy jogi segítségre van szüksége, szívesen állunk rendelkezésére, írjon üzenetet, vegye fel velünk a kapcsolatot.

Jelen cikkünk tartalma tájékoztató jellegű, nem minősül jogi tanácsadásnak. Kérjük vegye figyelembe, hogy előfordulhat, hogy cikkünk megjelenése óta jogszabályváltozás miatt az abban lévő információk már nem aktuálisak.

Kapcsolódó bejegyzések

Új kiskereskedelmi adó szabályozás: Platformüzemeltetők adózási kötelességei 2025-től

A magyar kiskereskedelmi adó 2025-ben: Platformüzemeltetők adójogi felelőssége A 2025-ben hatályba lépő magyar kiskereskedelmi adó szabályozása jelentős változásokat hozott a platformüzemeltetők számára. A Nemzeti Adó- és Vámhivatal (NAV) által közzétett tájékoztató alapján az online piacterek és más platformok működtetői nem csupán közvetítőként szerepelnek a kiskereskedelmi tranzakciókban, hanem adójogi felelősséggel is tartoznak. Ebben a cikkben áttekintjük…